RESULTATS 2008 et OBJECTIFS 2009

HOMAIR Vacances a poursuivi au cours de l’exercice clos le 30 septembre 2008 la mise en œuvre de sa stratégie. Les objectifs de chiffre d’affaire ont été dépassés, mais les investissements réalisés (acquisition de nouveaux sites; structuration

des systèmes et des équipes) ont entrainé un recul de la profitabilité du Groupe.

Le dispositif mis en place par l’équipe de management pour relancer la stratégie de croissance rentable permet d’aborder la saison 2009 avec confiance.

2008 : une année d’investissements

1. Accélération du développement et renforcement de la maîtrise foncière

Au cours de la saison 2008, HOMAIR Vacances a commercialisé son offre dans 89 sites partenaires et 14 sites en propres, pour un total de 5 280 locatifs (+ 27 %, sur la base du parc en fin de saison).

Le Groupe a conclu six acquisitions de campings au cours de l’exercice 2008, permettant de renforcer son assise foncière :

- Le Todos et Green Park à Cagnes-sur-mer (Méditerranée), y compris le foncier

- Ker Ys et Les Tamaris à Saint-Nic (Bretagne), y compris le foncier

- Acqua e Sole à Saint Lucie de Porto Vecchio (Corse)

- Val d’Ussel à Proissans (Dordogne), y compris le foncier

2. Structuration du Groupe

Le Groupe a investi en 2008 sur :

- les systèmes : nouveau logiciel de réservation ; refonte du site homair.com afin de poursuivre lcroissance de la part des réservations faites via internet (63% des réservations en direct)

- les hommes : mise en place d’une équipe de management plus structurée, en particulier sur les fonctions marketing ; exploitation ; finance

Ces investissements posent les fondations des phases ultérieures de développement du Groupe.

3. Poursuite de l’internationalisation du Groupe

HOMAIR Vacances a également poursuivi son internationalisation :

- En amont : croissance de la part des clients hors de France : majoritairement issus d’Europe du Nord, ils ont représenté 23% du chiffre d’affaires en 2008 contre 13% en 2005 ;

- En aval : croissance de la part des sites hors de France : situés en Espagne, Italie, Croatie et Portugal, ils ont généré 24% du chiffre d’affaires en 2008, contre 14% en 2005.

2008 : les chiffres-clefs

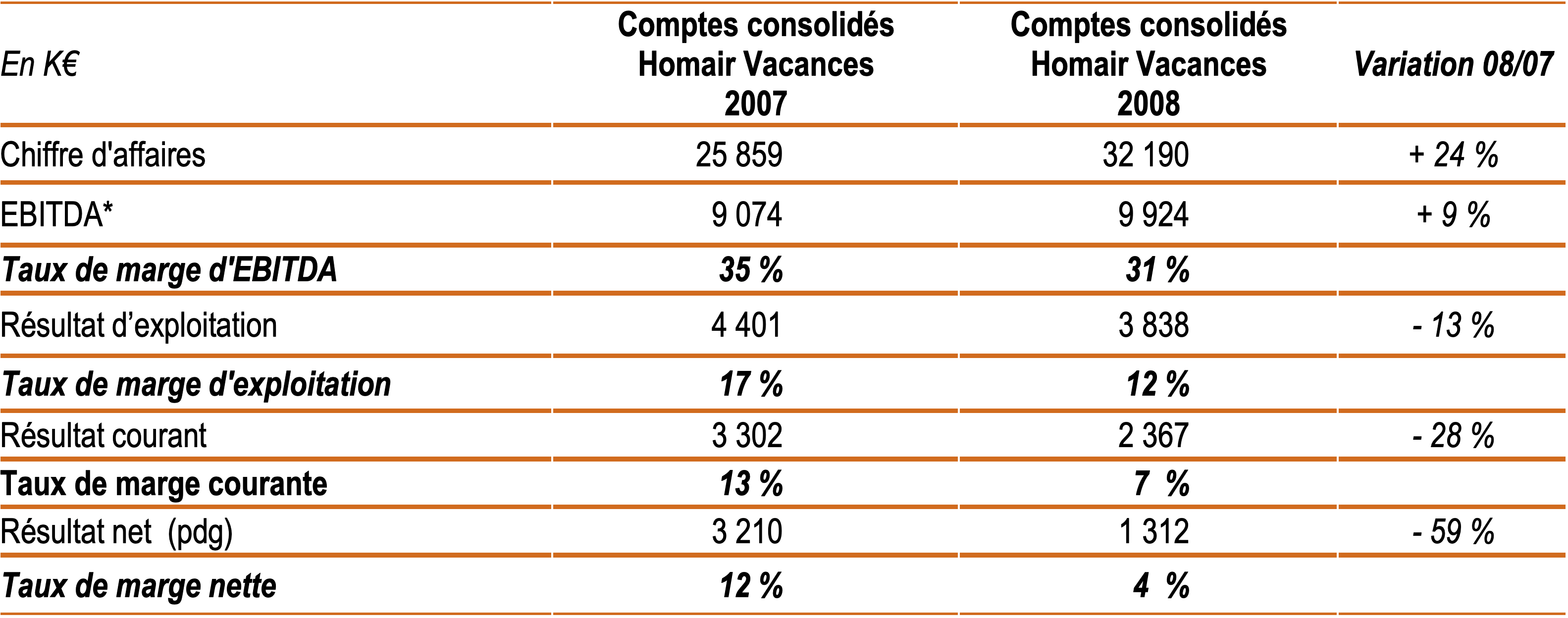

Compte de résultat

Le chiffre d’affaires a enregistré une croissance de 24%, sous l’effet conjugué de trois facteurs :

1. Stabilité du revenu par locatif à périmètre constant : -0,5 %

2. Développement organique : +16,5 %

3. Croissance externe : +8,0 %

L’EBIT a baissé de 4,4 M€ en 2007 à 3,8 M€ en 2008 (-0,6 M€), sous l’effet conjugué de deux facteurs :

1. Effet volume : +1,1 M€

2. Effet marge : -1,7 M€ qui traduit l’évolution du RevPAR (-3% dont -0,5% à périmètre comparable, avec une performance décevante sur l’Arc Atlantique) et l’impact des investissements (achats de mobil-homes partiellement commercialisés ; lancement de l’activité « Résidentiel » ; structuration du Groupe en termes de systèmes et d’équipe)

Le résultat courant a baissé de 3,3 M€ en 2007 à 2,4 M€ en 2008 (-0,9 M€), sous l’effet conjugué de deux facteurs :

1. Evolution du résultat opérationnel : -0,6 M€ (cf. ci-dessus)

2. Evolution du résultat financier : -0,3 M€, ce qui est une évolution contenue au regard de la variation de l’endettement (optimisation de la gestion de trésorerie)

Le résultat net a baissé de 3,2 M€ en 2007 à 1,3 M€ en 2008 (-1,9 M€), sous l’effet conjugué de trois facteurs :

1. Evolution du résultat courant : -0,9 M€ (cf. ci-dessus)

2. Amélioration du résultat exceptionnel : +0,3 M€ (moindre exposition à des litiges qu’en 2007)

3. Détérioration du poste IS: -1,3 M€, principalement sous l’effet de la constatation en 2007 d’un impôt différé actif (1,3 M€) lié à la déductibilité fiscale des charges d’IPO, qui avait été activées dans les comptes sociaux.

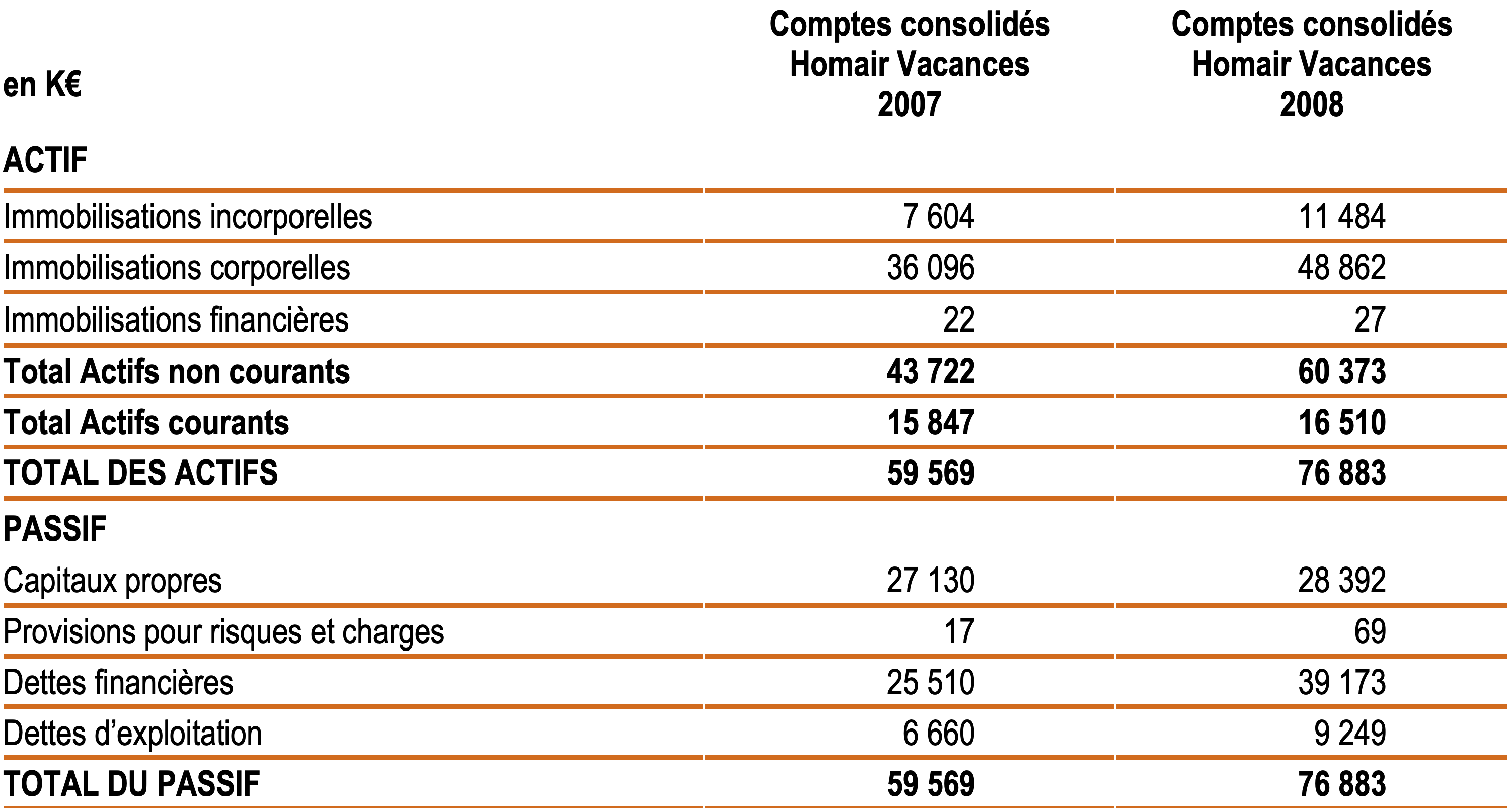

Bilan au 30 septembre 2008

Les immobilisations évoluent sous l’effet des acquisitions réalisées (écarts d’acquisition et immobilisations corporelles) et des achats de mobil-homes.

Les capitaux propres sont impactés par le résultat de l’exercice (+1,3 M€).

La dette financière nette augmente de 14,0 M€ au 30 septembre 2007 (1,5 x EBITDA) à 31,3 M€ au 30 septembre 2008 (soit 3,2 x l’EBITDA de l’exercice), sous l’effet des achats de mobil-homes et des acquisitions de campings en cours d’exercice.

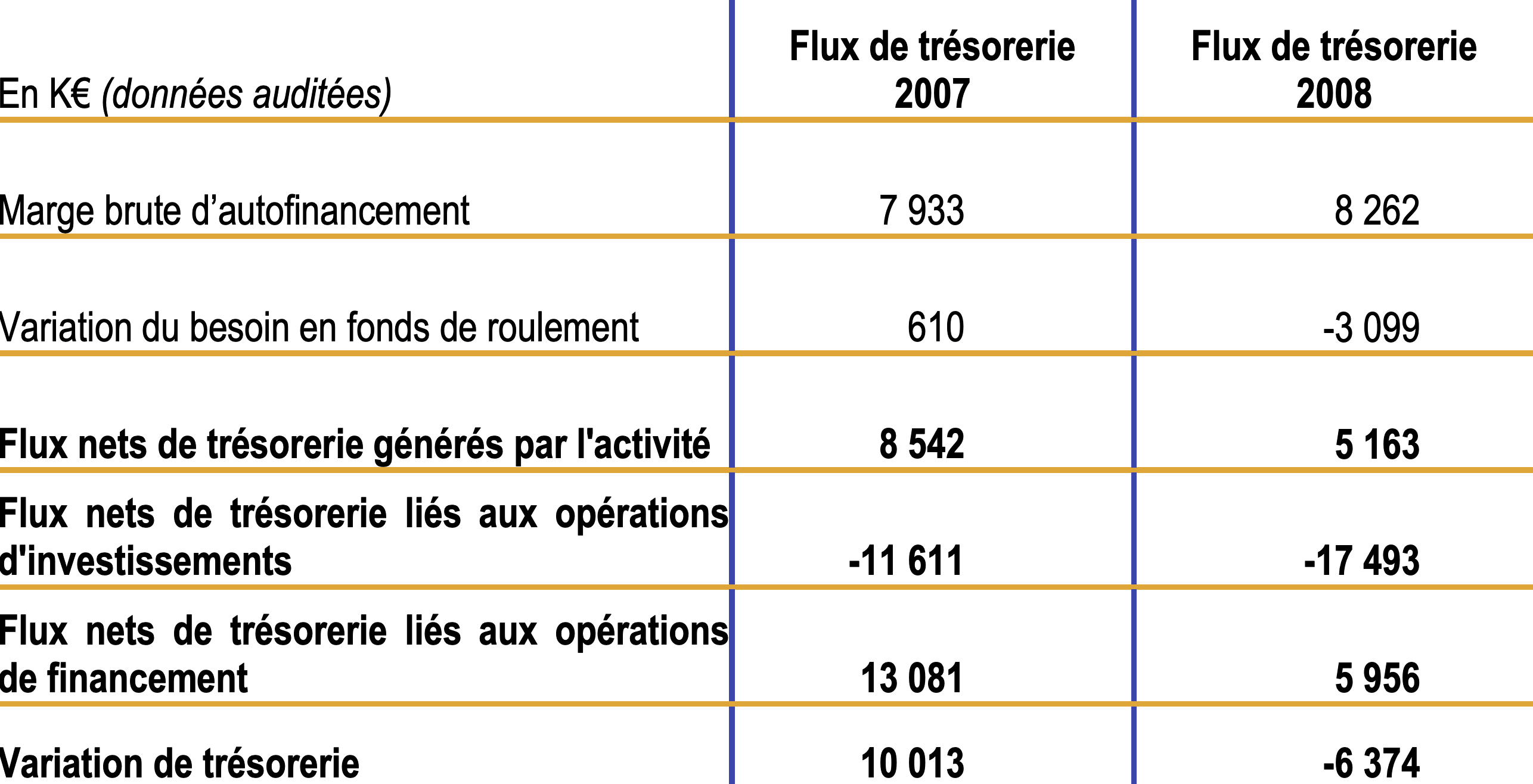

Tableau de financement

Le tableau de financement présenté ci-dessous résume les mouvements de trésorerie liés aux opérations (+5,2 M€), aux investissements (-17,5 M€) et au financement (- 1,4 M€).

2009 : relance de la stratégie de croissance rentable

Conformément à sa stratégie, HOMAIR Vacances a poursuivi le renforcement de son dispositif « sites propres » en vue de la saison 2009. Pour ce faire, le Groupe a conclu trois transactions, représentant environ 900 mobil-homes basés dans des

destinations attractives :

- Joint-venture en Corse

- Joint-venture en Italie

- Acquisition de Bleu Blanc

A ce jour, le dispositif HOMAIR Vacances pour la saison 2009 inclut 19 sites en propre et 79 sites partenaires, pour un total d’environ 6 000 mobil-homes.

Ces développements et la montée en puissance des sites acquis en 2008 constituent des atouts significatifs pour une saison 2009 réussie.

2009 : objectifs financiers

Pour 2009, HOMAIR Vacances vise :

- Une croissance du chiffre d’affaires d’environ 15% ;

- Une croissance significative de l’EBITDA ;

- Une baisse du ratio dette financière nette/EBITDA